Dallo studio OCSE preso in esame emerge che sono preoccupanti in Italia sia il numero dei medici, che è in calo (4 circa per 1.000 abitanti), sia la loro età, che invece aumenta. Oltre la metà infatti ha più di 55 anni. In media nel 2000 circa un quinto dei medici dei paesi OCSE avevano più di 55 anni, mentre il rapporto aumenta nel 2019, periodo in cui si alza a più di un terzo (OCSE – State of Health in the EU – Italy).

Per quanto riguarda invece gli infermieri, nel 2019 l’Italia si colloca al di sotto della media OCSE contandone circa 6,2 per 1.000 abitanti quando la media OCSE è di 8,8. Gli infermieri sono più numerosi dei medici nella maggior parte dell’OCSE. In media, ci sono poco meno di tre infermieri per ogni medico (secondo gli standard internazionali) mentre in Italia sono 1,5 (OECD Indicators – Health at a Glance 2021).

Sempre meno medici ma la digitalizzazione prende piede

Secondo l’Osservatorio Conti Pubblici Italiani, l’Italia con oltre 1.400 abitanti per medico di base (quindi a novembre 2021 il dato è peggiorato), soffre di una carenza di assistenza primaria nel territorio rispetto ai maggiori paesi europei. Inoltre, esistono notevoli differenze tra regioni: in quelle del Nord i medici di base hanno un carico di assistiti più elevato rispetto a quelle del Sud (Articolo Repubblica – Mancano medici di base: Italia sotto la media Ue. E con il turnover il problema crescerà).

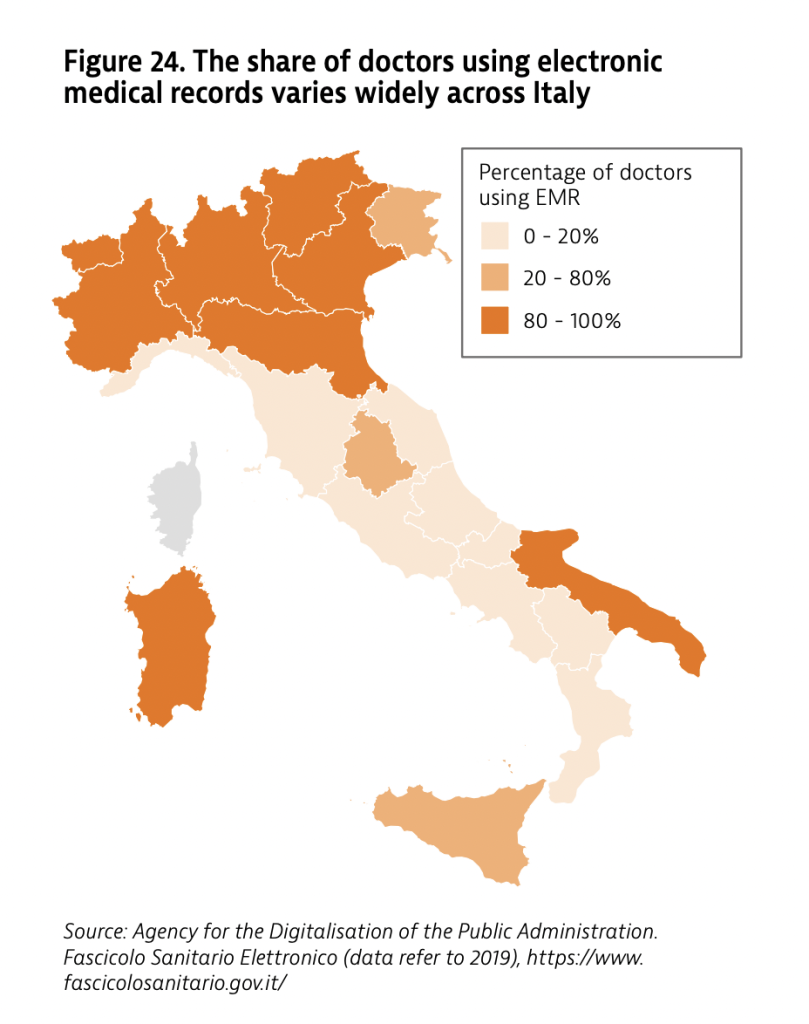

Nelle varie regioni italiane la digitalizzazione del sistema sanitario procede a ritmi diversi.

Nel 2016 è stato raggiunto il Digital Health Agreement per gestire e promuovere la diffusione dell’e-Health in modo coordinato sul territorio. Le priorità principali erano:

- lo sviluppo di cartelle cliniche elettroniche (EMR),

- sistemi di telemedicina e innovazioni ICT che possano migliorare la gestione

- l’esperienza del flusso di lavoro dei pazienti.

La Strategia per la Crescita Digitale e il Piano Triennale per l’Informatica della Pubblica Amministrazione 2019-2021 è stato creato per guidare la digitalizzazione del sistema sanitario pubblico. Questo piano triennale include iniziative che promuoveranno ulteriormente l’implementazione di EMR, prescrizioni elettroniche e telemedicina in tutte le regioni (Ministero della Salute, 2017).

La diffusione regionale delle EMR in Italia varia ancora notevolmente.

Sebbene nessun medico avesse mai utilizzato gli EMR in sette regioni nel 2019, in otto regioni più dell’80% dei medici li utilizzava (State of Health in the UE – Italy – OCSE, Figure 24).

Da ciò possiamo dedurre che la digitalizzazione consente una più agile gestione del paziente. Guardando solo all’Italia nelle regioni del Nord i medici di base che sono passati alla digitalizzazione riescono a sostenere il maggiore carico di assistiti rispetto a quelle del Sud.

Stiamo assistendo a un cambiamento radicale, anche la medicina passa al virtuale.

È un trend appunto, di cui si vedono solo i primi movimenti, ma saperli individuare per tempo consentirà di non rimanere indietro.

Un evento inatteso: la pandemia

Disporre di dati, documenti e informazioni sanitari in modo tempestivo e preciso garantisce una assistenza sicura, efficace, reattiva e incentrata sul paziente. L’assistenza diventa anche conveniente e accessibile, se dati e informazioni sono accessibili a coloro che prendono decisioni (pazienti, operatori sanitari, manager o studiosi). I nuovi servizi sanitari digitali costruiti con l’uso di nuove tecnologie come Intelligenza Artificiale (AI), Machine Learning, Reti Neurali, Algoritmi Intelligenti o IoT, possono portare a un migliore accesso all’assistenza sanitaria e a una maggiore soddisfazione dei pazienti. È in corso una trasformazione digitale dell’assistenza sanitaria nei paesi dell’OCSE, accelerata dalla pandemia di COVID-19 e guidata dalla digitalizzazione delle infrastrutture informative, nonché dalla crescente domanda da parte dei pazienti.

Il COVID-19 ha accelerato il trend (OECD Indicators – Health at a Glance 2021).

Secondo uno studio McKinsey & Company aggiornato a luglio 2021 il 64% dei medici intervistati ha affermato di avere maggiore confidenza nell’utilizzare le cure virtuali dopo la pandemia rispetto a prima. Inoltre, gli operatori sanitari hanno rapidamente ridimensionato le offerte e hanno riferito di aver visto da 50 a 175 volte il numero di persone che utilizzano le visite di telemedicina rispetto a prima dell’inizio della pandemia.

L’uso maggiore di cure virtuali da parte sia di operatori sanitari che di pazienti mostra il ruolo che l’assistenza virtuale può svolgere nella ricostruzione di un sistema sanitario altamente frammentato.

Non molto tempo fa, la cartella clinica di un paziente non era condivisibile tra fornitori di assistenza primaria e fornitori di cure specialistiche. Questa mancanza di visibilità ha comportato una serie di problemi per il paziente (dai farmaci alle direttive sanitarie spesso contraddittorie, etc.). Oggi, le piattaforme di assistenza virtuale, non solo consentono la condivisione dei dati tra gli operatori sanitari, ma anche la collaborazione dei team di assistenza.

Lo stesso studio di McKinsey stima che negli Stati Uniti fino a 250 miliardi di dollari di spesa sanitaria potrebbero essere trasferiti a cure virtuali o virtualmente abilitate.

Circa il 40% dei consumatori USA intervistati ha dichiarato di ritenere che continueranno a utilizzare la telemedicina in futuro, rispetto all’11% dei consumatori che utilizzavano la telemedicina prima del COVID-19.

Mostra inoltre che tra il 40 e il 60 percento degli utilizzatori esprime interesse per una serie di soluzioni sanitarie virtuali più ampie, un piano sanitario virtuale (Articolo McKinsey & Company – Telehealth: A quarter-trillion-dollar post-COVID-19 reality?).

Accelerazione del trend

Con l’inizio della pandemia di COVID-19 e le conseguenti restrizioni alla mobilità, al lavoro e alle interazioni sociali, molte più persone non hanno potuto ricevere consulenza medica di persona. Nel 2019, prima della pandemia, le consulenze a distanza via telefono o video rappresentavano meno del 10% di tutte le consultazioni in Australia, Finlandia, Lituania, Norvegia e Slovenia. Dall’inizio della pandemia, la percentuale di adulti che ha riferito di aver effettuato una consultazione medica online o telefonica è aumentata notevolmente e a metà del 2020, quasi un adulto su tre aveva utilizzato una consultazione a distanza, una percentuale che è salita a quasi uno su due entro l’inizio del 2021. Anche i paesi in cui l’uso delle consultazioni a distanza è stato più elevato a metà 2020 hanno registrato tassi di crescita più elevati tra la metà del 2020 e l’inizio del 2021 (OECD Indicators – Health at a Glance 2021).

Nell’ultimo anno abbiamo assistito alla più grande accelerazione digitale che il settore sanitario abbia mai conosciuto. Una rivoluzione, forzata dalla pandemia, negli atteggiamenti dei consumatori verso l’adozione dell’assistenza sanitaria digitale e nel modo in cui il mercato deve rispondere. Come mai prima d’ora, occorre tenere il passo con il ritmo di questo cambiamento.

Una nuova ricerca dal titolo “Digital Frontiers – The Heightened Customer Battleground” commissionata da VMware per esplorare i legami tra innovazione tecnologica, persone e società e condotta su più di 6.000 consumatori in 5 Paesi ha scoperto che quasi la metà dei consumatori italiani (45%) si sente a proprio agio nel sostituire i consulti medici classici con appuntamenti virtuali a distanza (il 44% a livello europeo). E questo non riguarda solo le generazioni più giovani, gli utenti tra i 45 e i 54 anni sono stati tra i più entusiasti all’idea di un nuovo mondo virtuale della sanità.

La pandemia ha cambiato la dinamica che spinge l’utente a rapportarsi con i servizi sanitari virtuali.

Prendiamo il Regno Unito come esempio: prima del virus, gli appuntamenti in video costituivano solo l’1% delle visite annuali (340 mil€) con medici e infermieri del servizio sanitario nazionale britannico. Ma, con l’accelerazione dell’epidemia, quando l’NHS (National Health System) ha incoraggiato tutti i 7.000 studi medici del Regno Unito a ridurre gli appuntamenti faccia a faccia, abbiamo visto le visite fisiche diminuire del 57% rispetto all’anno prima, mentre le piattaforme di medici online hanno visto un aumento settimanale del 70% delle consultazioni.

La pandemia ha costretto molti a superare le preoccupazioni legate alla sicurezza degli incontri virtuali con i medici. Oggi tutti accettiamo molto più facilmente l’idea di una videochiamata di 10 minuti (telemedicina) per avere un confronto su un qualsiasi esame fatto piuttosto che recarsi dal dottore e aspettare il proprio turno in una sala d’attesa insieme con altri pazienti.

Il mondo sta cambiando e la pandemia accelera il cambiamento. La digitalizzazione è dappertutto e per l’utente è facile estenderne l’uso anche al settore sanitario. L’abitudine alle nuove tecnologie in settori diversi dalla sanità porta il paziente ad aspettarsi che anche la sanità sia immersa nella tecnologia digitale.

Tutto ciò significa che siamo di fronte a una grande opportunità. Questo è il momento di costruire un sistema sanitario al passo con i tempi, avanzata e sicura per soddisfare le aspettative dei fruitori del servizio sanitario nel costo, qualità e fornitura di assistenza ai pazienti. Il nuovo mondo della sanità basato sulla tecnologia è qui, dobbiamo solo realizzarlo (Articolo VMware – “Il mondo nuovo” della tecnologia per l’healthcare).

Lo studio di VMware mira a comprendere meglio come la tecnologia possa aiutare le aziende a migliorare l’esperienza e i servizi offerti ai clienti ed evidenzia che, nonostante gli sforzi di digitalizzazione dello scorso anno, le organizzazioni non riescono a soddisfare le aspettative digitali dei propri clienti, che si sentono in gran parte delusi.

Secondo la ricerca, in particolare il mercato della sanità in Italia non è riuscito a fornire esperienze digitali all’avanguardia. Queste esperienze potrebbero includere l’introduzione della realtà virtuale e della realtà aumentata. E l’83% degli intervistati si definisce “digitalmente curioso” o “esploratore digitale”, confermando un’alta propensione e ricettività verso il digitale.

I dati emersi dovrebbero rappresentare sia un avvertimento che un’opportunità per le aziende: il 52% dei consumatori afferma infatti che sarebbe pronto a passare alla concorrenza se la sua esperienza digitale non fosse all’altezza delle aspettative e solo l’8% rimarrebbe fedele. E il 60% abbandonerebbe un sito o una app nel caso non riuscisse a risolvere immediatamente un problema – sia attraverso un chatbot, una chat dal vivo o direttamente al telefono. Anche le scelte etiche di un’azienda pesano nella scelta dei consumatori: il 48% degli intervistati smetterebbe di acquistare prodotti di aziende che non condividono pubblicamente le proprie politiche etiche (Articolo VMware – I consumatori italiani insoddisfatti delle loro esperienze, nonostante il grande “digital switch” del 2020).

Secondo la ricerca Digital Frontiers, presentata dalla fondazione VMware, gli italiani dimostrano un alto livello di fiducia verso le nuove tecnologie nel settore sanitario, soprattutto se queste riescono a dimostrare che possono migliorare la loro vita quotidiana.

Negli Stati Uniti sono stati investiti 14,1 miliardi di dollari, ossia circa il 40% dell’intera quota di finanziamenti raccolti dalle startup healthcare nel Q2 2021, proprio in quelle startup che operano in ambito digital health.

Anche in Europa il valore delle startup dell’ healthtech è quintuplicato in 5 anni: 41 miliardi di dollari nel 2021 contro gli 8 miliardi del 2016.

Il mercato della sanità digitale in Italia, nel 2020, valeva circa 3 miliardi di euro e si prevede raggiunga i 4 miliardi entro il 2024.

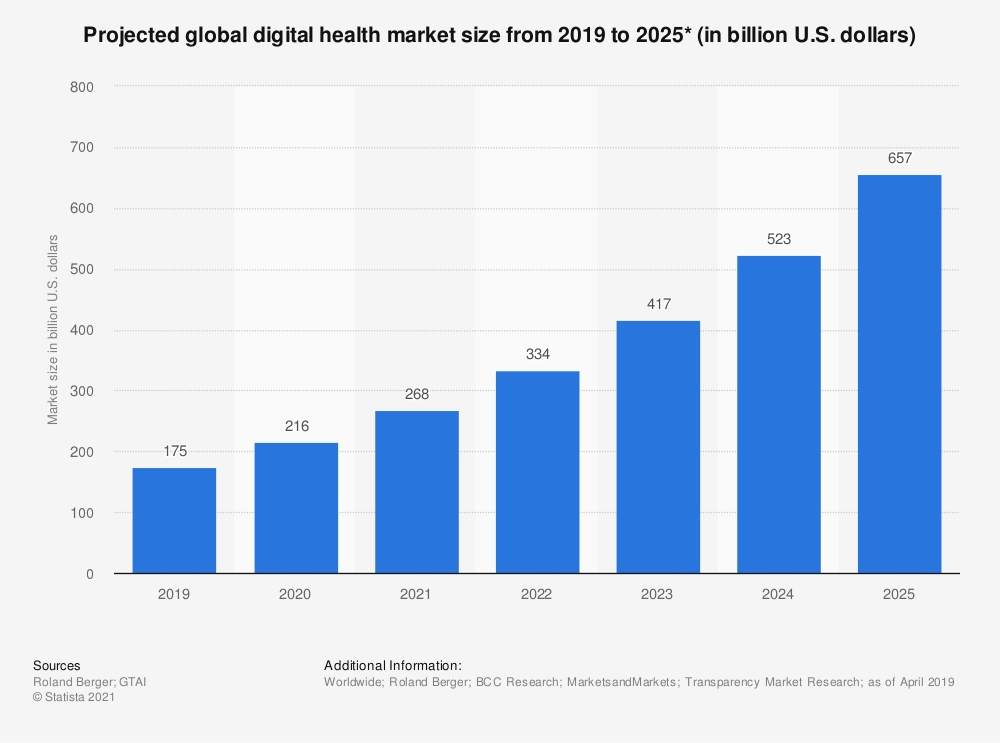

Si stima che – nel 2025 – il valore del mercato globale della digital health si attesterà attorno ai 657 miliardi di dollari (ne valeva 175 nel 2019) (Articolo HealthTech360 – Digital Health: investimenti record anche nel 2021).

Zion Market Research valuta il mercato globale delle app di m-Health (mobile Health ovvero la parte di e-Health che riguarda i servizi che sono effettuati attraverso l’uso di apparecchi mobili e wireless come smartphone e tablet) circa 8,0 miliardi di dollari nel 2018 e prevede che genererà circa 111,1 miliardi di dollari entro il 2025, con un CAGR di circa il 38,26% tra il 2019 e il 2025 (Articolo Zion Market Research – Global mHealth Apps Market Will Reach USD 111.1 Billion By 2025: Zion Market Research).

L’emergenza COVID-19 ha sicuramente accresciuto la consapevolezza tra cittadini, professionisti sanitari e manager delle strutture sanitarie sul contributo cruciale del digitale nel processo di prevenzione, cura e assistenza. Ma è ancora lontana una piena evoluzione del sistema sanitario italiano verso un sistema salute connesso e personalizzato, grazie a un utilizzo maturo delle tecnologie digitali.

Osservatorio Innovazione Digitale in Sanità della School of Management del Politecnico di Milano che fa il punto nel suo ultimo report anche sulla spesa relativa all’e-health che, nel 2019, era era cresciuta del 3%, raggiungendo un valore di 1,43 miliardi di euro e confermando il trend di crescita già osservato negli ultimi anni. Per il 2020 è prevista una crescita degli investimenti per la sanità digitale in generale.

Il boom di interesse per la Telemedicina durante il lockdown ha portato a un aumento delle sperimentazioni: il 37% delle strutture sanitarie sta sperimentando il Telemonitoraggio (27% nel 2019) e il 35% la Televisita (15% nel 2019).

Anche i medici sono maggiormente interessati all’e-health: per il 57% dei medici specialisti e il 50% dei medici di medicina generale (Mmg) ci sarà un impatto rilevante sul sistema sanitario nei prossimi cinque anni delle Terapie Digitali, le soluzioni tecnologiche per ottimizzare la cura del paziente (sia insieme che indipendentemente da farmaci, dispositivi o altre terapie). I medici già consigliano ai propri pazienti le App per la salute, tra cui quelle per migliorare l’attività fisica (44% degli specialisti e dei Mmg), quelle per ricordarsi di prendere un farmaco (36% specialisti e 37% Mmg) e quelle per monitorare i parametri clinici (35% specialisti e 40% Mmg).

Anche i cittadini hanno sempre più familiarità con le nuove tecnologie. Durante l’emergenza sanitaria il 71% di coloro che hanno avuto bisogno di informarsi sui corretti stili di vita lo ha fatto sul web e il 79% vuole farlo in futuro. Il 74% è interessato a farlo per cercare informazioni su problemi di salute e malattie e il 73% per farmaci e terapie. Le App per la salute più utilizzate sono per mettere alla prova le abilità mentali (28%), per aumentare l’attività fisica (23%) e per migliorare l’alimentazione (14%). Più limitato l’impiego di chatbot e assistenti vocali per l’autovalutazione dei sintomi (10%).

Mariano Corso, Responsabile scientifico dell’Osservatorio Innovazione Digitale in Sanità, afferma che per rendere il nostro Sistema Sanitario Nazionale più resiliente di fronte a una nuova crisi sanitaria occorre non solo potenziare il sistema sul territorio, ma modificarne l’architettura verso un modello di cura connessa in cui l’organizzazione, i processi di cura e assistenza siano ripensati in ottica digitale. Ci sono ampi margini di miglioramento, la digitalizzazione della Sanità è ancora insufficiente su molti ambiti che avrebbero potuto alleviare il costo sociale, economico e sanitario della pandemia e che potrebbero fare la differenza in futuro, come Telemedicina, App per il paziente, Terapie digitali e Intelligenza Artificiale.

Un cittadino su quattro monitora i dati raccolti tramite App o dispositivo wearable, utilizzandoli per prendere decisioni sul proprio stile di vita. Il 10% li visualizza ma non li utilizza, perché non affidabili (7%) o di difficile interpretazione (3%). Solo il 5% li condivide con il medico, il 67% non lo ha fatto perché non ha avuto necessità e il 13% perché il medico non era interessato a riceverli. Eppure, i medici specialisti sono interessati a ricevere dati su parametri clinici (51%), aderenza alla terapia (48%) e sintomi (42%) del proprio paziente, e anche i medici di medicina generale, soprattutto sui parametri clinici (30%) e l’aderenza alla terapia (26%).

L’Osservatorio di Milano ha censito a livello internazionale 302 startup che offrono servizi e applicazioni in ambito salute per pazienti, che ricevono un finanziamento medio di 6,8 milioni di dollari. Le più finanziate sono quelle che migliorano l’attività fisica (21,6 m€), l’alimentazione (18,5 m€), la salute della donna e la gravidanza (12,7 m€), quelle che riducono lo stress e promuovono la mindfulness (11,4 m€) e facilitano l’interazione medico-paziente (9,6 m€). Sotto la media, invece, le soluzioni per il monitoraggio dei parametri vitali (3,3 m€) e dell’aderenza alla terapia (2,8 m€).

Chiara Sgarbossa, Direttore dell’Osservatorio Innovazione Digitale in Sanità, afferma che il ruolo del medico sarà fondamentale nel consigliare al paziente l’applicazione che sarà un valido supporto per il paziente e nel consentire al medico di ricevere dati utili per la cura e l’assistenza. E sottolinea che la vera sfida sarà l’integrazione di questi dati all’interno dei sistemi informatici utilizzati dal medico, dalle strutture sanitarie e dalle Regioni. (Articolo Corriere – E-health, il 50% dei Cio italiani stima investimenti in crescita).

“Ora tutti gli attori dell’ecosistema italiano della salute, dai medici ai pazienti, dalle istituzioni alle strutture sanitarie, sono chiamati a collaborare per costruire una Sanità “connessa” e modellata sulle esigenze del cittadino/paziente.” (Articolo Sole24Ore – La telemedicina in Italia: cosa è successo durante l’emergenza e cosa fare? Sei azioni per la Sanità del futuro).

Sanità e Intelligenza Artificiale

Secondo uno studio di Frost & Sullivan, società di consulenza californiana che si occupa di analisi di mercato e supporto nella crescita strategica, nel 2021 il mercato dell’Intelligenza Artificiale applicata al settore della sanità dovrebbe valere qualcosa come 6,6 miliardi di dollari. Entro il 2025 il mercato dell’ healthcare legato all’intelligenza artificiale varrà qualcosa come 193 miliardi di dollari. L’innovazione nella sanità permetterà migliori cure, tagli alle spese e maggiore efficienza organizzativa.

Negli ultimi anni si è passati dalla archiviazione su carta a quella digitale. Anche i dispositivi di monitoraggio e di screening sui pazienti sono diventati digitali. Questo cambiamento ha consentito l’ingresso della Intelligenza Artificiale anche nella sanità, per cui oggi i dati sono utilizzati ed elaborati in modo ottimizzato soltanto con tecnologie basate sull’Intelligenza Artificiale per aumentare l’efficienza e l’accuratezza delle revisioni dei dati e per svelare schemi alla base dei dati raccolti che possono essere utilizzati per migliorarne l’analisi. Inoltre, possono evidenziare le inefficienze e semplificare le procedure, sia dal punto di vista clinico che da quello operativo.

I margini di miglioramento del settore sanitario sono enormi, ma sono altrettanto elevati i problemi del cambiamento legati alla sicurezza e al funzionamento operativo delle strutture, che non sempre consentono di introdurre facilmente le nuove tecnologie. In tutti i settori le applicazioni di Intelligenza Artificiale devono essere disegnate per lo specifico settore, nella sanità in particolare ciò vale più che per gli altri settori. E, possibilmente, essere alla portata delle popolazioni di tutto il mondo. Per questo motivo gli investimenti continuano a crescere: servono percorsi ad hoc per ogni singola necessità e, per svilupparli, sono necessari tempo e denaro (Articolo PICTET: eHealth: il legame tra Intelligenza Artificiale e sanità è sempre più stretto).